2016年中国约车及租车市场分析报告——罗兰贝格机构

在市场趋势的推动下,智慧出行将成为未来出行方式的重要组成部分,企业在资源、管理、服务等方面都面临机遇和挑战。

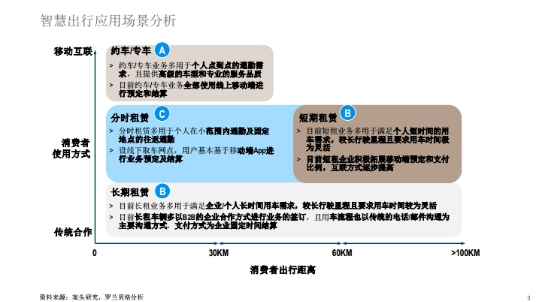

目前在出行领域,企业及个人消费者具有多种出行方式进行选择,且预定及支付方式逐渐由传统合作转向移动互联。

A. 约车/专车业务市场研究

1. 约车/专车市场主要驱动因素

随着消费者需求的提升与供应端的不断升级改善,消费者的出行方式出现了较大的变化,推动约车/专车市场逐渐增长。

最新政策动向表明,政府鼓励网约车业务规范发展,明晰对约车/专车业务的定位,并将逐步加强、细化对行业的管理办法。

2. 约车/专车市场规模

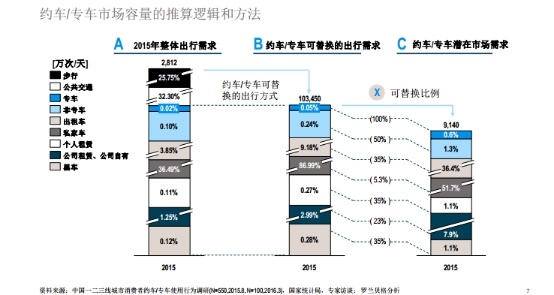

2015年中国整体出行需求为28亿次/天,其中约车/专车的潜在市场需求约为0.9亿次/天。

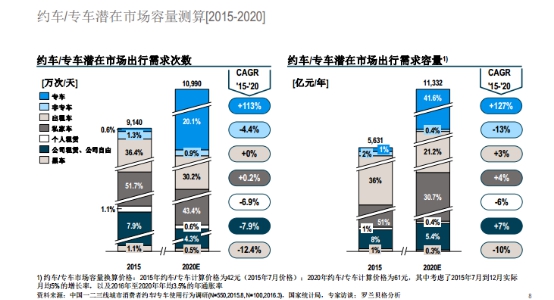

考虑各出行方式的自然增长率及其相互转化,2020年约车/专车市场的潜在出行需求约为1.1亿次/天,对应的市场规模约为1.1万亿元/年。

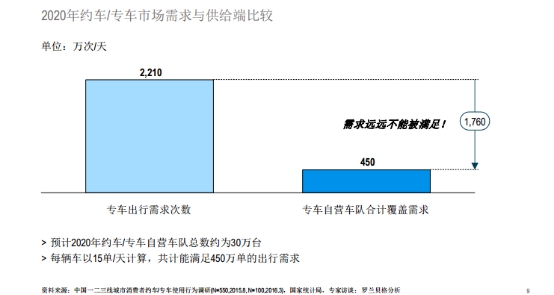

从2020年约车/专车市场需求与供给端比较来看,用户对约车/专车的需求远大于市场的供给,市场发展潜力巨大。

B. 长租&短租业务市场研究

1. 长租市场主要驱动因素

商务出行、高管配车和企业财务优化的需求将推动长租市场的发展,公车改革将成为中国长租市场增长的另一重要驱动因素。

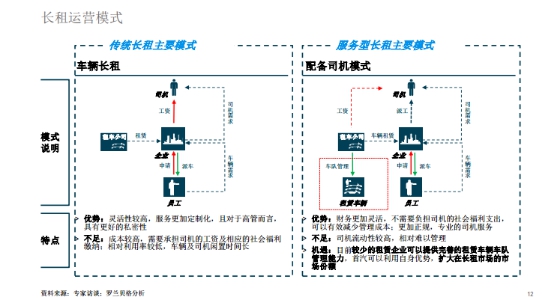

2. 长租业务模式

目前长租市场主要面向企事业单位提供长租车辆,司机有时也由租赁公司配备,但能够提供完善的车队管理能力的企业较少。

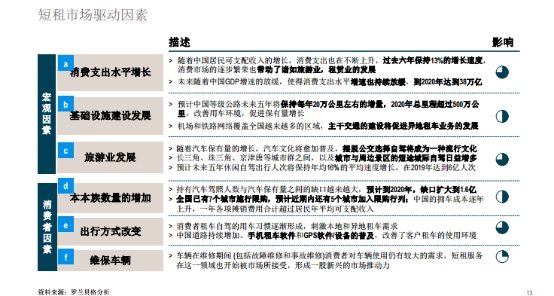

3. 短租市场驱动因素

宏观经济的不断发展和消费者端不断涌现的用车新需求共同推动了短租市场的繁荣发展。

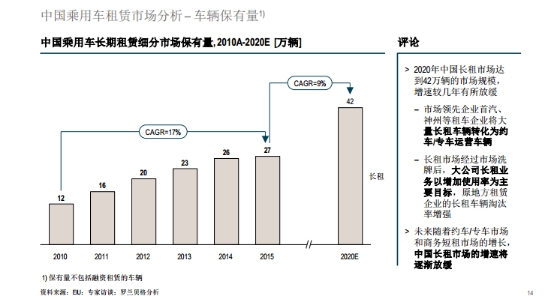

4. 长租市场保有量

中国2015年长租车辆保有量达到27万辆,预计未来五年将以9% 的复合增长率稳定增长,预计20年达到约42万辆的市场规模。

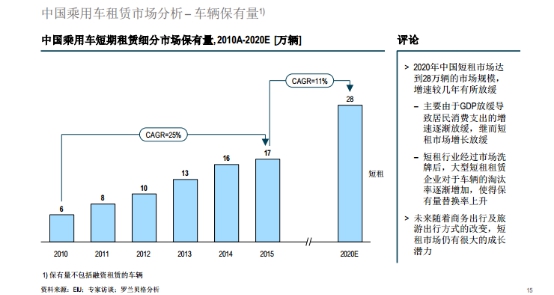

5. 短租市场保有量

中国2015年短租车辆保有量达到17万辆,预计未来五年将以11%的复合增长率稳定增长,预计20年达到约28万辆的市场规模。

C. 新能源车分时租赁业务市场研究

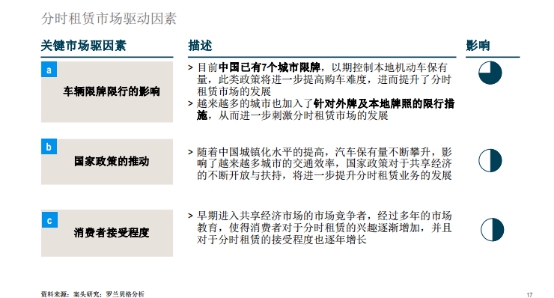

1. 分时租赁市场驱动因素

受车辆限牌和共享经济的发展,分时租赁市场应运而生,在中国政府的政策推动和消费者需求的增长下,逐步发展壮大。

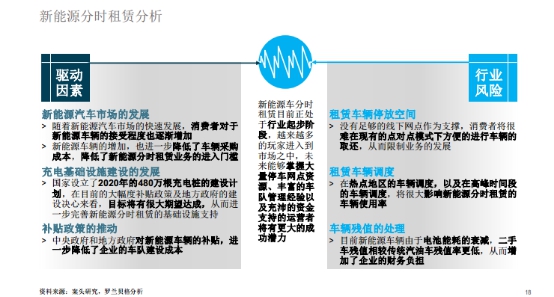

2. 新能源分时租赁市场分析

以新能源车辆作为分时租赁的主要承运载体,已经成为了市场上主要的商业模式,但该行业仍处于发展初期,存在诸多变数。

3. 使用场景分析

目前新能源分时租赁的应用场景较为有限,且以中青年人群为主,以富有乐趣的出行方式为导向的业务模式将受到消费者的青睐。

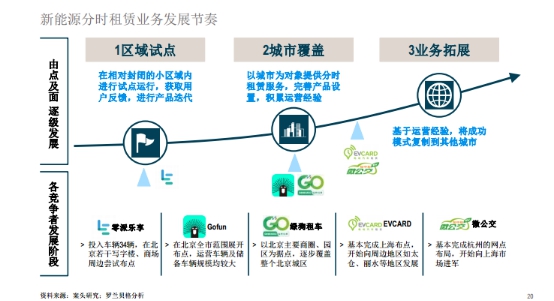

4. 发展节奏

目前新能源分时租赁业务一般采取从小区域试点出发,逐步覆盖整个城市,再到向其他城市拓展业务的三步走发展节奏。

5. 运营模式

分时租赁运营模式可分为无站点模式和有站点模式,其中有站点模式可细分为同网点取还车模式和比较灵活的任意网点取还车模式。

6. 收费模式

目前新能源分时租赁收费模式主要分为按时间计价及按“时间+里程”方式计价两种方式。

7. 服务流程

租赁流程根据网点有无专人值守可分为自主取还车模式和网点专人值守模式,其中自助模式更符合分时租赁业务发展。

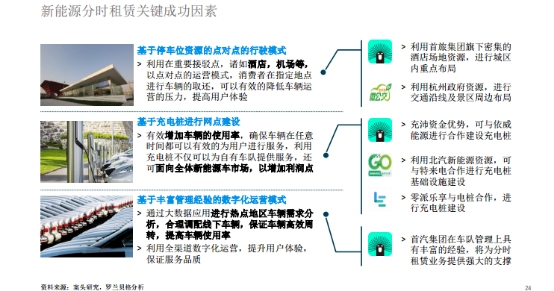

8. 关键成功因素

未来新能源分时租赁的业务成功关键因素将有赖于充电桩的广泛布局,线下资源的有效整合以及战略性的运营能力。

(北京,2016年4月28日)